確定申告のシーズンですね…

配当金の確定申告してますか?

下記にあてはまるなら、手取り額が最大15%もアップする可能性がありますよ^^

- 日本株からの配当収入がある

- 受取りはNISA口座ではない

- 源泉徴収ありの特定口座で受取っている

- 大口や非上場株式の配当金やREITの分配金ではない

- 課税所得は900万円以下(給与年収1200万円以下)

え、確定申告の手間を省くための特定口座じゃないの…?

って思いますよね、わかります。

基本はしなくてもいい(問題は無い)けど、しないと損かもって話しです。

このページでは、確定申告すべき理由、お得になる金額の目安、デメリット、申告のコツまでわかります。

ぶっちゃけいくらお得なの?

まずは「どれだけお得になるのか」を事例で説明します。

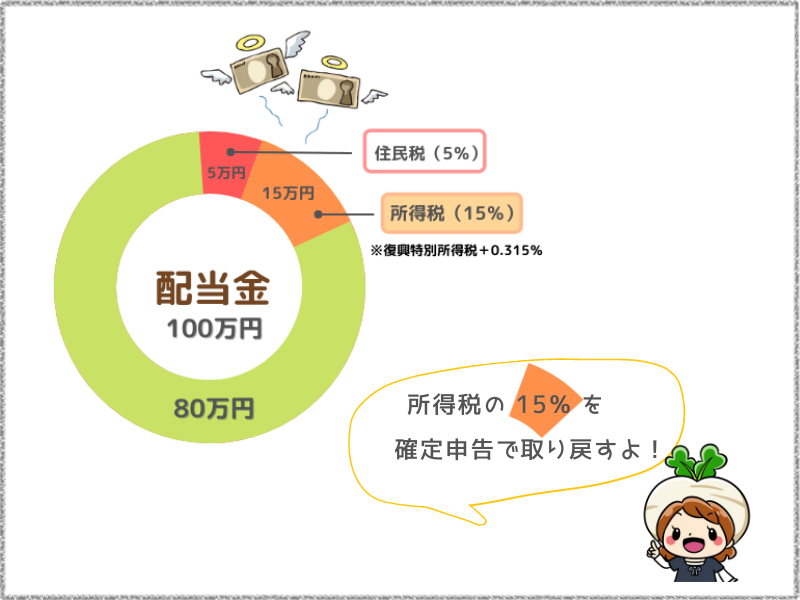

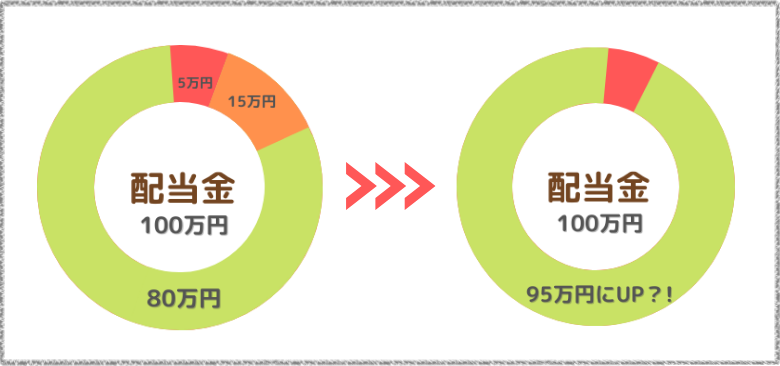

配当金が100万円の場合、「 源泉徴収あり 」を選択していれば、約20%の税金がマイナスされて手取り額はざっくり80万円ですよね。

この20万円のうちの最大15万円が、確定申告で(還付)取り戻せるんです!

配当金の手取り額が15%もアップして80万円から95万円に♩

確定申告を毎年している人もそうでない人も、多少の手間をかける価値あり!です^^

なぜ、そんなに還付されるの…?

源泉徴収額15%が、最大で全額取り戻せる理由は下記の2点です。

- 配当控除

- 総合課税と源泉徴収税率の差額

順に説明します。

配当控除とは?

そもそも国内株式の配当金は、各上場企業の利益に法人税を課税後、株主に分配しているため、二重課税となっています。

その分は引いてあげるよっていうのが「 配当控除 」です。

配当所得額の10%が控除になります。

最初から二重課税になんてシナイデー…😥

税率が違う?

詳細は後述していますが、配当所得に適用されている分離課税(申告分離課税)と総合課税の税率は異なります。

この差額を取り戻します。

更に配当控除の10%を引くと、課税所得額によっては実質税率が0%になり、所得税分の約15%全額が戻ってくることになります。

課税所得が低いほど差額が大きいので、戻る額も増える計算です。

配当控除は、個々で申告しないと適用されずに徴収されたままです。

知らないだけで損してることって実は多いです…💧

総合課税と分離課税

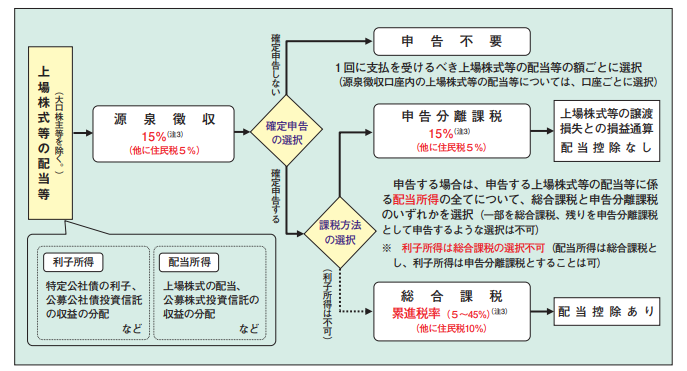

上場株式等の配当等の課税関係について図で表したものです。

話しが小難しくなってきますが、賢くお得に節税するためにはざっくりでもイメージできればOKです。

画像引用:国税庁

総合課税

全ての所得を合算した総所得金額に累進税率をかけて計算。

分離課税

それぞれの所得を分離して各税率で計算する課税方法です。

配当所得は、申告不要、分離課税で申告、総合課税の3つから有利なものを自由に選択することが可能です。

どれを選べば有利なのか、それぞれの税率から確認してみます。

分離課税の税率

株式等の譲渡所得や配当金は、他の所得と合算していないので分離課税に分類されます。

源泉徴収税率の内訳は下記です。

| 所得税 | 15% |

| 復興特別所得税 | 0.315% |

| 住民税 | 5% |

| 合計 | 20.315% |

総合課税の税率

給与収入や事業収入は総合課税に分類されています。

配当金をあえて確定申告して、総合課税を選択することも可能です。

その場合の税率はこちら。

| 所得税 | 累進課税 5%~45% |

| 復興特別所得税 | 2.1% |

| 住民税 | 10% |

| 合計 | 17.1%~57.1% |

累進課税とは、課税所得額によって段階的に適用される税率が上がる課税方式です。稼げば稼ぐほど税負担が大きくなります💧

源泉徴収額(約15%)> 総合課税率の場合、総合課税で確定申告をすると源泉徴収の差額が還付されるという仕組みです。

所得税はどっちがお得?

差額や損益分岐点を確認してみましょう。

計算上わかりやすくする為、ここでは一旦、復興特別所得税は除外して比較します。

| 課税所得金額 | 分離課税 | 総合課税(実質税率) 累進課税率-配当控除10% |

| 1,000円~194.9万円 | 15% | 5%-10%=0%* 控除しきれない配当控除額は、他の所得に係る税額から控除 |

| 195万円~329.9万円 | 15% | 10%-10%=0% |

| 330万円~694.9万円 | 15% | 20%-10%=10% |

| 695万円~899.9万円 | 15% | 23%-10%=13% |

| 900万円~1,799.9万円 | 15% | 33%-10%=23% |

課税所得金額900万円が損益分岐点になっていますね。

課税所得が330万円以下なら実質負担0%(15%OFF)、695万円から899.9万円のケースでは実質13%(2%お得)ということになります。

分離課税>総合課税(有利!!)

課税所得額とは収入から必要経費や各控除額等を引いた金額を指します。

900万以上の場合は、配当控除を差し引いても源泉徴収の方が税率が低いので『 確定申告不要 』の選択が良さそうです。

住民税の比較

住民税率は所得額に関わらず一律10%で、配当控除の2.8%(課税所得1,000万円以下の場合)を引いても7.2%。分離課税の5%より負担が大きいです。

| 課税所得金額 | 分離課税 | 総合課税(実質税率) 住民税率-配当控除 |

| 1,000万円以下 | 5% | 10%-2.8%=7.2% |

| 1,000万円超 | 5% | 10%-1.4%=8.8% |

分離課税(有利!!)<総合課税

所得税は総合課税で確定申告をする、住民税は申告しない方がお得という比較結果になりました。

じゃあ、どうすればいいの…?

確定申告するの?しないの?

イイトコ取り「配当控除」申告の仕方

所得税では総合課税で申告するけど、住民税の計算には適用しないでね、っていう「 住民税申告不要制度 」というのがあります。

所得税の申告の仕方

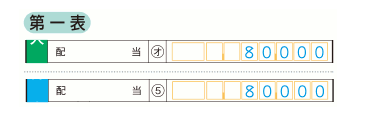

配当金を総合課税で申告するには、確定申告書の下記の5箇所に記入します。

第一表

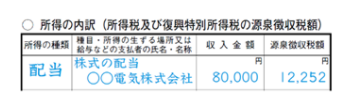

配当(オ)欄には、配当等の収入額(税込)の合計額を記入。

⑤欄は、(オ)-負債の利子の額を記入します。

右列の配当控除㉜欄には、⑤×10% の金額を記入。

![]()

㊽欄は、第二表所得の内訳の㊽源泉徴収税額の合計額を転記。

![]()

第二表

所得の内訳欄は、配当収入額と源泉徴収税額を記入します。

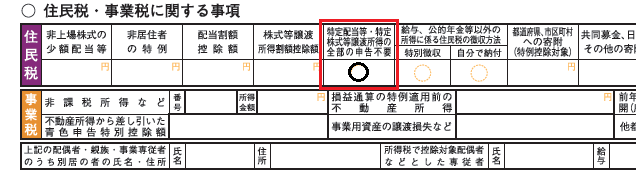

住民税の申告は…

総合課税で申告した配当収入額を住民税には反映されないようにします。

それには確定申告書(第二表)下部のここに○をするだけ♩

まさにイイトコ取り!

しかも簡単!!

イータックスでも住民税申告不要の項目にチェックを入れればOK

制度の見直しについて

ただし、この制度が使えるのは2021年と2022年分で終了となりそうです。

2021年12月に発表された「令和4年度税制改正大綱(P.76)」に、令和6年度分(2023年分)の申告から、「住民税と所得税の課税方式を一致させる」とありましたので、見直しとなる可能性が大です。

あと2回、使えるうちにせっかくなので利用しましょう♩

注意!確定申告したら逆に損するケース

配当金を確定申告をすると、その年の所得の計算に含まれます。

配当控除を受けても、逆に負担が増えてしまうケースもあるので、その兼ね合いも考慮の上で慎重に判断する必要があります。

影響をうける公的制度の例は下記等です。

- 扶養控除

- 配偶者控除

- 国民健康保険料(税)

- 後期高齢者医療保険料、介護保険料

- 児童手当や高校授業料無償化の適用

- ふるさと納税の上限額

扶養の判定や配偶者控除への影響を避けたい場合は【 確定申告はしない 】という選択になります。

国民健康保険料や児童手当については、前述した【 住民税申告不要 】とすることで、回避可能です。所得税のみ控除を受けられます。

株の譲渡損失がある場合は…

株の譲渡損失がある場合は、申告分離課税で損益通算をすることができます。

該当年度の配当所得が譲渡損失で打ち消されるので、申告所得を増やさずに源泉徴収税額を取り戻せるメリットがあります。

公的制度への影響を避けられます。

配当控除は適用されません。

譲渡損失は3年間繰り越すことができます。

その間は、取引や損益がない年も含めて毎年の確定申告が必要です。

住民税も申告した方がお得なケースも…

上記のような公的制度の影響を考慮しなくてよい場合、住民税も申告することで、有利なケースも考えられます。

所得が低い場合もあてはまります。

住民税 → 申告分離課税

この組み合わせで、それぞれ申告をするのがお得♩

税負担率の低い組み合わせが可能。

住民税の源泉徴収税額も取り戻せる。

別途、住民税の申告手続きが必要。

確定申告書の記入方法はこちら

「住民税の申告不要」を選択せず、【 配当割額控除額 】【 株式等譲渡所得割額控除額 】の欄に、該当年度の金額を記入します。

各控除額は、証券会社の特定口座年間取引報告書に記載があります。口座が複数ある場合は項目ごとに合算します。

今回のケースでは「住民税申告不要」欄に○は付けません。

申告の手続きとして、所得税の確定申告書とは別に、市区町村に「住民税の申告書」を出すことが必要です。

提出期限は、住民税の納税通知書送達日(おおむね6月上旬)迄となっています。

書式や手続きは自治体毎に異なるので、ホームページや窓口で確認してみてください。

配当金の確定申告まとめ

確定申告をするべきか、しない方がよいか。

どのパターンでするか…

- 申告しない

- 総合課税

- 分離課税

所得税を申告分離課税にするのは、株のその年の譲渡損や繰越しがある場合の選択肢になります。

配当の利益や複数口座での損益通算ができます。

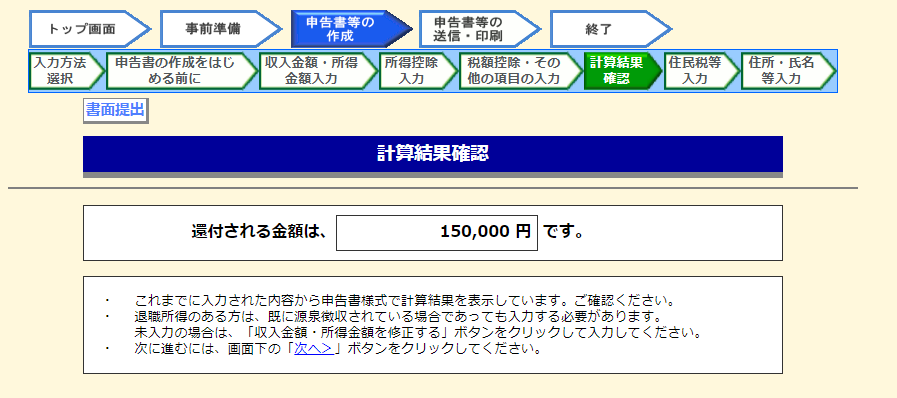

シミュレーションで控除額がわかる

所得税については、国税庁の確定申告書作成コーナーより、数字を入れてシミュレーションができます。

総合課税と申告分離課税の控除額を簡単に比較できて便利です。

住民税はケースバイケース…

住民税がからむと考慮が必要な項目も増えてややこしくなります。

- 申告しない

- 総合課税

- 分離課税

- 総合課税+住民税申告不要

- 分離課税+住民税申告不要

- 総合課税+住民税 申告分離課税

譲渡所得の損失や繰越、各控除や公的制度の影響の有無などにより、あらゆるケースが考えられ、どの組み合わせでの申告(申告しない選択も含め)が有利かはそれぞれ異なるという結論になります。

手間をあまりかけたくない、よくわからない、という方は、④ 総合課税+住民税申告不要の選択が無難です。

公的制度への影響というデメリットを避けつつ、確定申告のみなので少々の手間で所得税を取り戻すことができます!

住民税の源泉徴収分の5%はくれてやる、という感じです…

制度としてもたびたび変更もあり、ややこしさ満載ですが、知らずに損をしないよう、自身の納める税について理解して賢く節税したいですね。

不明な点や最終判断は、管轄の税務署や税理士にご確認ください。この記事の内容による損失等の責任を負うことはできません。